Il recente decreto Coesione Lavoro prevede un esonero contributivo transitorio in favore dei datori di lavoro privati per le assunzioni effettuate nel periodo 1° settembre 2024 – 31 dicembre 2025; i contratti in oggetto devono essere di lavoro subordinato a tempo indeterminato e riguardare personale non dirigenziale (sono esplicitamente compresi anche i casi di trasformazione del contratto di lavoro subordinato da tempo determinato a tempo indeterminato). È riconosciuto, inoltre, uno sgravio contributivo totale in favore dei datori di lavoro privati, che, dal 1° settembre 2024 al 31 dicembre 2025, assumono a tempo indeterminato donne in situazioni di svantaggio.

Il decreto Coesione introduce importanti disposizioni in materia di lavoro; in particolare l’articolo 22 del testo, attualmente in discussione al Senato, dispone un esonero contributivo per le assunzioni di soggetti giovani e disoccupati; vediamo di analizzare la novità con il supporto dei documenti parlamentari (cfr. dossier Ufficio Studi della Camera dei Deputati e del Senato n. 284 del 14 maggio 2024).

Si ricorda preliminarmente che, in base all’interpretazione seguita dall’INPS in relazione ad altre norme di esoneri contributivi, la nozione di datore di lavoro privato, ai fini in oggetto, ricomprende anche gli enti pubblici economici (mentre sono escluse le pubbliche amministrazioni, individuabili in base all’articolo 1, comma 2, del D.Lgs. 30 marzo 2001, n. 165, e successive modificazioni); la nozione ricomprende anche i datori di lavoro privati che non abbiano natura di imprenditore, compresi tutti i datori di lavoro del settore agricolo.

Decreto Coesione Lavoro: le zone e i lavoratori interessati dall’agevolazione

Le regioni interessate dalla suddetta misura più elevata dell’esonero corrispondono all’ambito territoriale della Zona economica speciale per il Mezzogiorno (ZES unica); quest’ultima è richiamata dal comma 3 dell’articolo 22, che fa riferimento alle finalità di sostenere lo sviluppo occupazionale della suddetta ZES unica e di contribuire alla riduzione dei divari territoriali.

È specificato che l’esonero contributivo in oggetto spetta con riferimento ai lavoratori che, alla data dell’assunzione, siano stati occupati già a tempo indeterminato alle dipendenze di un diverso datore di lavoro, che abbia beneficiato parzialmente dell’esonero medesimo.

È escluso dall’esonero contributivo il datore di lavoro che, nei sei mesi precedenti l’assunzione, abbia proceduto a licenziamenti individuali per giustificato motivo oggettivo, ovvero a licenziamenti collettivi, nella medesima unità produttiva interessata dall’assunzione.

Riguardo alla nozione di licenziamenti collettivi, si deve fare riferimento agli articoli 4 e 24 della L. 23 luglio 1991, n. 223, e successive modificazioni.

|

Quali sono le zone ZES |

| Il decreto-legge n. 91/2017 e s.m.i. (artt. 4 e ss.) ha previsto e disciplinato la possibilità di istituire nelle aree delle regioni, individuate dalla normativa europea come “meno sviluppate” ed “in transizione”, che includano almeno un’area portuale compresa nella rete transeuropea dei trasporti (TEN-T), Zone economiche speciali (ZES), che consentano lo sviluppo delle imprese operanti, nonché l’insediamento di nuove imprese, mediante la creazione di condizioni più favorevoli in termini economici, finanziari ed amministrativi.

In particolare, le imprese operanti nelle ZES beneficiano di speciali condizioni, come ridefinite, da ultimo, con la riorganizzazione al sistema delle ZES operata dal decreto-legge n. 77/2021 e s.m.i. (art. 57), consistenti sia in procedure semplificate e regimi procedimentali speciali, sia in misure di agevolazione fiscale (c.d. credito d’imposta ZES). Il decreto-legge n. 124/2023 istituisce, a partire dal 1° gennaio 2024, la Zona economica speciale per il Mezzogiorno – “ZES unica” che comprende i territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna e che sostituisce le attuali Zone economiche speciali frammentate in 8 diverse strutture amministrative. |

Riconoscimento degli incentivi alle assunzioni e casi di revoca

Il comma 5, dell’articolo 22, inoltre, richiama l’articolo 31, del D.Lgs. 14 settembre 2015, n. 150, il quale reca princìpi e condizioni – che trovano applicazione in via generale – per il riconoscimento degli incentivi alle assunzioni.

Il licenziamento per giustificato motivo oggettivo del lavoratore per il quale è stato riconosciuto l’esonero in esame, o di un lavoratore impiegato con la stessa qualifica nella medesima unità produttiva del primo, se effettuato nei sei mesi successivi all’assunzione oggetto dell’esonero, comporta la revoca di quest’ultimo e il recupero del beneficio già fruito.

Non si tiene conto della revoca nel calcolo del periodo residuo di fruibilità da parte di un altro datore di lavoro, nell’ambito dell’eventuale applicazione della norma (tale periodo residuo viene, quindi, determinato al netto del beneficio già riconosciuto, benché poi revocato).

Esonero, compatibilità e calcolo degli acconti

L’esonero contributivo non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente, mentre è integralmente compatibile con la maggiorazione, stabilita al fine della deduzione dalle imposte sui redditi per il periodo d’imposta successivo a quello in corso al 31 dicembre 2023, del costo del personale dipendente di nuova assunzione a tempo indeterminato, maggiorazione prevista dall’articolo 4 del D.Lgs. 30 dicembre 2023, n. 216.

Si demanda a un decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze, la definizione delle modalità attuative dell’esonero contributivo in esame, anche con riferimento ai rapporti con l’INPS in qualità di soggetto gestore del medesimo beneficio, nonché delle modalità di comunicazione da parte del datore di lavoro (le quali devono consentire la verifica del rispetto del limite di spesa annuo complessivo).

Tali determinazioni devono essere operate in coerenza con l’Accordo di partenariato 2021-2027 e nel rispetto dei contenuti, degli obiettivi specifici, delle procedure, dei vincoli territoriali e dei criteri di ammissibilità (dell’impiego delle risorse) del suddetto Programma nazionale Giovani donne e lavoro 2021-2027.

Esonero contributivo per le assunzioni di donne in condizioni di svantaggio

L’articolo 23, del decreto legge 60/2024, riconosce uno sgravio contributivo totale in favore dei datori di lavoro privati, che, dal 1° settembre 2024 al 31 dicembre 2025, assumono a tempo indeterminato donne in situazioni di svantaggio, perché prive di un impiego da almeno 6 mesi se residenti in determinate zone o da almeno 24 mesi ovunque residenti, a condizione che tali assunzioni comportino un incremento occupazionale netto.

Il suddetto esonero totale dal versamento dei complessivi contributi previdenziali a carico dei datori di lavoro (con esclusione dei premi e contributi dovuti all’INAIL e ferma restando l’aliquota di computo delle prestazioni pensionistiche), che non si applica ai rapporti di lavoro domestico e di apprendistato, è riconosciuto, secondo quanto disposto dal Regolamento (UE) n. 651/2014 (che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione del Trattato sul funzionamento dell’UE), per le assunzioni a tempo indeterminato effettuate nel periodo dal 1° settembre 2024 al 31 dicembre 2025 (commi 1, 2 e 3, ultimo periodo):

- di donne di qualsiasi età, prive di un impiego regolarmente retribuito da almeno sei mesi, residenti nelle regioni della Zona Economica Speciale unica per il Mezzogiorno – ossia Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna – ammissibili ai finanziamenti nell’ambito dei fondi strutturali dell’Unione europea;

- di donne di qualsiasi età, prive di un impiego regolarmente retribuito da almeno sei mesi, per lo svolgimento di professioni o attività lavorative in settori economici caratterizzati da un tasso di disparità occupazionale di genere che superi di almeno il 25 per cento la disparità media uomo-donna, annualmente individuate con decreto del Ministro del lavoro e delle politiche sociali (per il 2024 cfr. DM 20 novembre 2023, n. 365);

- di donne di qualsiasi età prive di un impiego regolarmente retribuito da almeno ventiquattro mesi, ovunque residenti.

L’esonero in commento è concesso nel limite massimo di importo pari a 650 euro su base mensile per ciascuna lavoratrice e comunque entro determinati limiti di spesa e nel rispetto delle procedure, dei vincoli territoriali e dei criteri di ammissibilità previsti dal Programma nazionale giovani, donne e lavoro 2021-2027.

Ad apposito decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze, è demandata la definizione delle modalità attuative dell’esonero – anche con riferimento ai rapporti con l’INPS in qualità di soggetto gestore, nonché delle modalità di comunicazione da parte dell’INPS dei risultati dell’attività di monitoraggio del rispetto dei limiti di spesa e da parte del datore di lavoro ai medesimi fini. Tali determinazioni devono essere definite in coerenza con quanto previsto dall’Accordo di partenariato 2021-2027 e con i contenuti e gli obiettivi specifici del Programma nazionale giovani, donne e lavoro 2021-2027.

Si ricorda che l’esonero in oggetto mutua parte della propria disciplina da quella stabilita per l’esonero strutturale di cui all’art. 4, c. 9-11, della L. 92/2012, che riconosce ai datori di lavoro un esonero contributivo pari al 50 per cento dei contributi dovuti in caso di assunzioni a tempo determinato e indeterminato di donne appartenenti a categorie in parte sovrapponibili a quelle considerate dal presente articolo.

Condizionalità

Al fine della fruizione dell’esonero in commento, le assunzioni devono comportare un incremento occupazionale netto, calcolato sulla base della differenza tra il numero dei lavoratori occupati rilevato in ciascun mese e il numero dei lavoratori mediamente occupati nei dodici mesi precedenti, al netto delle diminuzioni del numero degli occupati verificatesi in società controllate o collegate (ai sensi dell’art. 2359 c.c.) o facenti capo, anche per interposta persona, allo stesso soggetto.

Per i dipendenti impiegati a tempo parziale, il calcolo è ponderato in base al rapporto tra il numero delle ore pattuite e il numero delle ore che costituiscono l’orario normale di lavoro dei lavoratori a tempo pieno.

Cumulabilità con altri esoneri contributivi

L’esonero disciplinato dal presente articolo non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente, mentre è compatibile senza alcuna riduzione con la maggiorazione del costo ammesso in deduzione in presenza di nuove assunzioni di cui all’art. 4, del D.Lgs. 216/2023.

Il richiamato art. 4, del D.Lgs. 216/2023 ha infatti previsto, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2023, una maggiorazione del costo ammesso in deduzione per i titolari di reddito d’impresa e per gli esercenti arti e professioni in presenza di nuove assunzioni a tempo indeterminato.

Tale maggiorazione viene ulteriormente incrementata laddove le suddette nuove assunzioni riguardino particolari categorie di soggetti, tra cui:

- donne di qualsiasi età con almeno due figli di età minore di diciotto anni o prive di un impiego regolarmente retribuito da almeno sei mesi residenti in regioni ammissibili ai finanziamenti nell’ambito dei fondi strutturali UE;

- donne vittime di violenza, inserite in percorsi di protezione debitamente certificati.

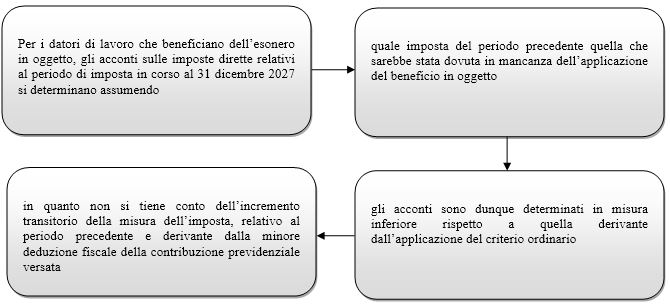

La norma chiarisce che per i datori di lavoro che si avvalgono dell’esonero in questione, nella determinazione degli acconti dovuti per il periodo d’imposta in corso al 31 dicembre 2027, si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando il beneficio di cui al presente articolo.

Fonte: Decreto legge 7 maggio 2024, n. 60 (Decreto Coesione Lavoro)

NdR: potrebbe interessarti anche…

Decreto Coesione Lavoro: bonus per l’assunzione di giovani e donne svantaggiate

Decreto Coesione: le novità in tema di lavoro

Decreto Coesione Lavoro: le novità IRPEF per i lavorator

Federico Gavioli

Mercoledì 29 maggio 2024

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui