Fra gli adempimenti collegati alla dichiarazione dei redditi 2024 vi è anche la scadenza del diritto annuale dovuto per l’iscrizione al Registro delle Imprese.

Ecco le regole di calcolo e di versamento e le sanzioni dovute in caso di mancato od omesso pagamento.

Il diritto annuale CCIAA 2024: alcune premesse

Il diritto annuale CCIAA 2024 dovuto dalle società di capitali e di persone, imprese individuali, cooperative, consorzi, società semplici, società tra avvocati e soggetti iscritti esclusivamente al REA va versato entro il termine previsto per il versamento del saldo e primo acconto delle imposte derivanti dal Modello Redditi 2024.

Il diritto annuale CCIAA 2024 dovuto dalle società di capitali e di persone, imprese individuali, cooperative, consorzi, società semplici, società tra avvocati e soggetti iscritti esclusivamente al REA va versato entro il termine previsto per il versamento del saldo e primo acconto delle imposte derivanti dal Modello Redditi 2024.

Con l’approvazione del concordato preventivo biennale, i “soggetti ISA” possono adempiere al versamento del saldo e primo acconto delle imposte sui redditi entro:

- il 31.07.2024, senza maggiorazione;

- 30.08.2024, con maggiorazione dello 0,40%.

Infatti, il Decreto correttivo del 20.06.2024, approvato dal Consiglio dei Ministri, ha recepito parte delle proposte modificative e rettificative formulate dal CNDCEC.

Arriva la precisazione secondo la quale il versamento del saldo 2023 e della prima rata di acconto 2024 per la platea dei soggetti ISA e forfettari potrà avvenire entro il 30.08.2024 con la maggiorazione dello 0,40%.

Per tutti gli altri contribuenti, i termini di versamento restano ancorati al:

- 01.07.2024, senza maggiorazione;

- 31.07.2024, con maggiorazione dello 0,40%.

Per le società di capitali fa fede la data di approvazione del bilancio: pertanto, bisogna fare riferimento al termine ordinario di 120 giorni e/o al termine “lungo” di 180 giorni.

Si rammenta, infine, che il diritto dovuto va determinato considerando anche la maggiorazione deliberata dalla singola CCIAA (pari al 20% per la generalità delle CCIAA e del 70% per le CCIAA della Sicilia).

Ambito soggettivo

Il diritto annuale 2024, dovuto dalle imprese iscritte alla CCIAA (Camera di Commercio, Industria, Artigianato e Agricoltura) ai sensi dell’articolo 18, Legge 580/93, va determinato e versato in modo differenziato a seconda che l’impresa risulti già iscritta al Registro Imprese della CCIAA al 01.01.2024 ovvero si iscriva nel corso del 2024.

I soggetti obbligati al versamento del diritto annuale CCIAA 2024 sono i seguenti:

- imprese individuali, società semplici, società di capitali e di persone, cooperative e società di mutuo soccorso, consorzi e società consortili, enti pubblici economici, aziende speciali e consorzi tra enti territoriali, GEIE e società tra avvocati (D.lgs. 96/2001)

- società tra professionisti (STP), come specificato dal MISE nella Nota 17.07.2013, n. 120930;

- soggetti iscritti esclusivamente al REA, quali, ad esempio, associazioni, enti non profit, fondazioni, comitati, enti religiosi;

- imprese in amministrazione straordinaria “almeno sino a quando viene autorizzato l’esercizio d’impresa” (Circolare Ministero delle Attività produttive 30.01.2004, n. 546959 e sentenza CTR Lombardia 24.07.2013, n. 88/73/13);

- imprese in liquidazione volontaria;

- imprese in concordato preventivo o amministrazione controllata;

- imprese inattive successivamente alla data di iscrizione nel Registro Imprese;

- PMI innovative;

Tra i soggetti esonerati, si annoverano:

- le imprese dichiarate fallite o in liquidazione coatta amministrativa nel 2023 a meno che le stesse non siano state autorizzate all’esercizio provvisorio dell’attività;

- le imprese individuali cessate nel 2023 che hanno presentato richiesta di cancellazione dal Registro Imprese entro il 30.01.2024.

Come specificato con la Circolare 24.07.2001, n. 3520/C, in caso di decesso del titolare di una ditta individuale, l’ultimo anno in cui si è obbligati al versamento del diritto annuale è l’anno del decesso.

Il diritto, in questo caso, va versato dagli eredi, salvo rinuncia all’eredità o accettazione della stessa con beneficio d’inventario; peraltro, come affermato dalla CTP di Caltanisetta nella sentenza 30.01.2017, n. 1122/01/17, “la sola cessazione dell’attività a cui non abbia fatto seguito la domanda di cancellazione” non consente di fruire dell’esonero dal versamento del diritto annuale; - le società ed enti che hanno approvato il bilancio finale di liquidazione nel 2023 ed hanno presentato richiesta di cancellazione dal Registro Imprese entro il 30.01.2024;

- le cooperative sciolte nel 2023 per provvedimento dell’Autorità governativa ex articolo 2545-septiesdecies, codice civile.

- le start-up innovative e gli incubatori certificati ai sensi dell’articolo 25, D.L. 179/2012 (l’esonero opera dall’iscrizione nella Sezione speciale del Registro Imprese e non oltre il quinto anno).

Ambito oggettivo

Il diritto annuale è dovuto nella misura individuata dal MISE con un apposito Decreto, che può essere aggiornata al verificarsi di variazioni significative del fabbisogno di finanziamento delle CCIAA.

Considerato il perdurare della situazione di crisi economica globale, negli ultimi anni le tariffe non sono mai incrementate: in particolare, dal 2012 al 2014, sono state confermate le misure definite per il 2011 con il Decreto 21.04.2011.

Per le annualità successive, nelle more del riordino del sistema delle Camere di Commercio, l’articolo 28, comma 1, D.L. 90/2014, pur confermando la misura del diritto annuale applicabile per il 2014, ha previsto una riduzione graduale dello stesso, applicabile dal 2017 in poi, pari al 50%.

In particolare, l’articolo 1, DM 08.01.2015 ha stabilito che:

“le misure del diritto annuale dovuto, a decorrere dall’anno 2015, … sono determinate applicando le disposizioni degli articoli da 2 a 6 del decreto … 21 aprile 2011 … con l’aggiornamento dinamico di tutti i riferimenti e termini temporali indicati e con le riduzioni percentuali dell’importo da versare disposte dal comma 1 dell’articolo 28 del decreto-legge 24 giugno 2014, n. 90”.

Come specificato dal MIMIT nella Nota n. 0383421:

“in assenza di nuovi interventi normativi la variazione del fabbisogno camerale è irrilevante ai fini della determinazione del diritto annuale 2024; pertanto il decreto 8 gennaio 2015 dispone riduzioni delle misure del diritto annuale in misura pari a quelle legislativamente previste anche per gli anni successivi e quindi del 50% a partire dal 2017”.

Ciò premesso, per l’anno 2024, il diritto CCIAA è confermato nella stessa misura prevista per l’anno 2014, con la riduzione del 50%.

Il diritto annuale 2024 è determinato in misura fissa ovvero in misura percentuale sul fatturato IRAP 2023 a seconda della tipologia di soggetto obbligato.

È, altresì, differenziato a seconda che il soggetto risulti già iscritto al Registro delle Imprese al 01.01.2024 ovvero si iscriva nel corso del 2024.

L’obbligo di versamento decorre dalla data di iscrizione e non da quella di inizio dell’attività, come specificato dal Ministero delle Attività produttive nella citata Circolare n. 546959.

Inoltre, per effetto di quanto disposto dall’articolo 18, comma 10, D.L. 580/93, le singole Camere di Commercio possono prevedere di applicare, al diritto camerale ordinariamente previsto, una maggiorazione fino ad un massimo del 20%, per sostenere le eventuali carenze finanziarie interne.

In particolare, le sopracitate Camere di Commercio autorizzate all’incremento del diritto annuale sono state individuate dal MIMIT, per il triennio 2023-2025, con il Decreto 23.02.2023. Si evidenzia, inoltre, che:

- con il Decreto 14.04.2022, il MISE ha autorizzato la CCIAA di Crotone ad incrementare la misura del diritto annuale, per il 2022, 2023 e 2024, di un ulteriore 50%, “per il finanziamento del piano di riequilibrio finanziario” (la maggiorazione complessiva risulta pari al 70%); per il 2024 (così come già avvenuto per il 2023) tale ulteriore maggiorazione non è stata applicata con la conseguenza che il diritto va maggiorato “soltanto” del 20%;

- con il Decreto 28.02.2023, il MIMIT ha autorizzato le CCIAA della Regione Sicilia ad incrementare, per il 2022, 2023 e 2024, di un ulteriore 50%, la misura del diritto annuale (la maggiorazione complessiva risulta così pari al 70%).

Determinazione del Diritto Camerale

In primis, si evidenzia che:

- per le CCIAA accorpate, va riportata la sigla della Provincia in cui la CCIAA accorpata ha sede. Così, per esempio, per la CCIAA Alessandria – Asti, poiché la sede è situata in Alessandria, va indicato “AL” sia per la CCIAA di Alessandria sia per quella di Asti;

- per le CCIAA con indicazione generica “camera accorpata” è necessario verificare la sigla della Provincia da riportare presso la competente CCIAA.

Per i soggetti già iscritti alla CCIAA al 01.01.2024 il diritto è dovuto in misura fissa o percentuale a seconda della natura giuridica di esercizio dell’attività. In caso di variazione della forma giuridica, va fatto riferimento alla situazione al 01.01.2024.

Il diritto annuale CCIAA 2024 è così determinato:

- imprese individuali iscritte nella sezione ordinaria, importo dovuto pari a 100 euro, eventualmente maggiorato a 120 euro;

- imprese individuali iscritte nella sezione speciale, importo dovuto pari a 44 euro, eventualmente maggiorato a 53 euro;

- soggetto iscritto esclusivamente al REA, importo dovuto pari a 15 euro, eventualmente maggiorato a 18 euro;

- società semplice agricola, iscritta nella sezione speciale della CCIAA, importo dovuto pari a 50 euro, eventualmente maggiorato a 60 euro;

- società semplice non agricola e società tra avvocati, importo dovuto pari a 100 euro, eventualmente maggiorato a 120 euro;

- società tra avvocati, importo dovuto pari a 100 euro, eventualmente maggiorato a 120 euro.

Per le società di persone, le società di capitali, le cooperative e i consorzi, il diritto annuale CCIAA 2024 è dovuto in misura percentuale in base al fatturato IRAP, applicando le seguenti aliquote differenziate:

- da 0 a 100.000 euro di fatturato, importo dovuto pari a 200 euro, da ridurre alla metà, eventualmente maggiorato di un ulteriore 20%;

- da 100.000 a 250.000 euro di fatturato, importo dovuto pari a 200 euro + 0,015% dell’importo eccedente i 250.000 euro, da ridurre alla metà, eventualmente maggiorato di un ulteriore 20%;

- da 250.000 a 500.000 euro di fatturato, importo dovuto pari a 222,50 euro + 0,013% dell’importo eccedente i 250.000 euro, da ridurre alla metà, eventualmente maggiorato di un ulteriore 20%;

- da 500.000 a 1.000.000 euro di fatturato, importo dovuto pari a 255 euro + 0,010% dell’importo eccedente i 500.000 euro, da ridurre alla metà, eventualmente maggiorato di un ulteriore 20%;

- da 1.000.000 a 10.000.000 euro di fatturato, importo dovuto pari a 305 euro + 0,009% dell’importo eccedente 1.000.000 euro, da ridurre alla metà, eventualmente maggiorato di un ulteriore 20%;

- da 10.000.000 a 35.000.000 euro di fatturato, importo dovuto pari a 1.115 euro + 0,005% dell’importo eccedente i 35.000.000 euro, da ridurre alla metà, eventualmente maggiorato di un ulteriore 20%;

- da 35.000.000 a 50.000.000 euro di fatturato, importo dovuto pari a 2.365 euro + 0,003% dell’importo eccedente i 50.000.000 euro, da ridurre alla metà, eventualmente maggiorato di un ulteriore 20%;

- oltre 50.000.000 euro, importo dovuto pari a 2.815 + 0,001% dell’importo eccedente 50.000.000 euro, eventualmente maggiorato di un ulteriore 20% e fino ad un massimo versabile pari a 40.000 euro.

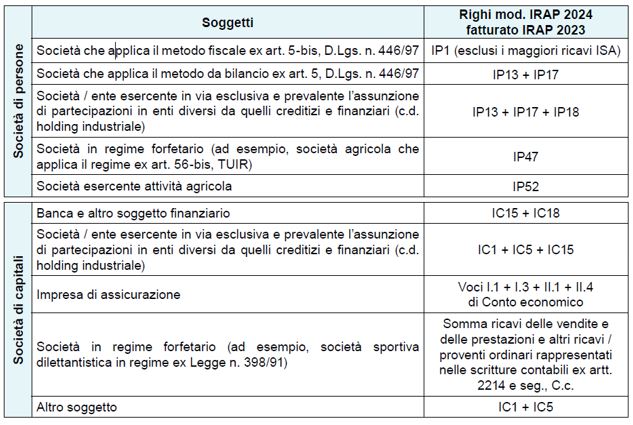

Per l’individuazione del fatturato ai fini IRAP, desumibile dal Modello IRAP 2024, non rilevano i maggiori ricavi dichiarati ai fini ISA, come precisato dal MISE nella Circolare 03.03.2009, n. 19230 con riferimento agli ex studi di settore.

Inoltre, va fatto riferimento ai seguenti righi del Modello IRAP 2024 (analoghi a quelli del modello dello scorso anno).

Alle imprese che detenessero, oltre alla sede legale, anche altre unità locali o secondarie, le CCIAA richiedono il versamento del diritto annuale sulla base del numero complessivo delle unità locali e/o secondarie dichiarate. In particolare, il diritto è dovuto nella misura pari:

- al 20% di quanto dovuto per la sede principale, fino ad un massimo di 200 euro, per ogni unità locale e/o secondaria;

- a 110 euro (55 euro considerando la riduzione del 50%) per le unità locali o le sedi secondarie di imprese aventi sede all’estero.

Modalità di versamento

Le modalità di versamento differiscono a seconda che il soggetto sia iscritto al Registro delle Imprese al 01.01.2024 ovvero si iscriva nel corso del 2024.

Peri i soggetti già iscritti, il versamento può essere effettuato in un’unica soluzione, utilizzando il modello F24 oppure i servizi online “pagoPA” oppure ancora la nuova APP “Impresa Italia” di Infocamere.

La compilazione del modello F24, nella sezione “Imu ed altri tributi locali” va effettuata indicando il codice tributo “3850” e l’anno di riferimento 2024.

Il versamento tramite il servizio “pagoPA” richiede l’accesso al sito Internet “https://dirittoannuale.camcom.it” nel quale è possibile determinare anche l’importo dovuto.

A tal fine è necessario inserire il codice fiscale dell’impresa, per la quale il sistema verifica la sussistenza di una casella PEC (con esclusione dei soggetti non obbligati alla PEC), inserire un eventuale secondo indirizzo di posta elettronica (non certificata) e il dato riferito al fatturato 2023, utilizzare gli appositi pulsanti, presenti nella schermata dei risultati del calcolo, qualora si intenda ricevere via mail i dettagli del calcolo e/o effettuare il pagamento direttamente online, selezionare “Paga online”, scegliendo il servizio di pagamento (di regola, tramite carta di credito o, se consentito dalla banca, con addebito diretto sul c/c).

Le imprese che si iscrivono nel corso del 2024 (ovvero a decorrere dal 01.01.2024) sono tenute al versamento del diritto annuale utilizzando una delle seguenti modalità:

- contestualmente alla presentazione della domanda di iscrizione al Registro delle Imprese, richiedendo l’addebito automatico se la pratica è presentata mediante “ComUnica” o direttamente alla CCIAA;

- entro 30 giorni dalla presentazione della domanda di iscrizione sopracitata, tramite il Modello F24.

Per il diritto CCIAA 2024 va considerato che, i “soggetti ISA” possono adempiere al versamento entro il termine previsto per il saldo e primo acconto delle imposte sui redditi ovverosia entro il:

- 31.07.2024, senza maggiorazione;

- 30.08.2024, con maggiorazione dello 0,40%.

Infatti, il Decreto correttivo del 20.06.2024, approvato dal Consiglio dei Ministri, ha recepito parte delle proposte modificative e rettificative formulate dal CNDCEC.

Arriva la precisazione secondo la quale il versamento del saldo 2023 e della prima rata di acconto 2024 per la platea dei soggetti ISA e forfettari potrà avvenire entro il 30.08.2024 con la maggiorazione dello 0,4%.

Sono interessati dalla proroga coloro che contestualmente:

- dichiarano ricavi e/o compensi non superiori a 5.164.569 euro;

- esercitano un’attività d’impresa o di lavoro autonomo per la quale è stato approvato il relativo ISA, a prescindere dall’applicazione o meno dello stesso.

Al sussistere di tali condizioni, la proroga opera anche nei confronti dei soggetti che per il 2024:

- adottano il regime dei minimi o forfetario;

- dichiarano una causa di esclusione dagli ISA.

Per tutti gli altri contribuenti, i termini di versamento restano ancorati al:

- 07.2024, senza maggiorazione;

- 07.2024, con maggiorazione dello 0,40%.

Si evidenzia che, per le società di capitali “soggetti ISA” con termine di approvazione del bilancio a 120 giorni, il versamento va effettuato entro il 31.07.2024 o 30.08.2024 con maggiorazione 0,40%, mentre per le società “soggetti ISA” con termine di approvazione del bilancio a 180 giorni che hanno approvato il bilancio:

- nel mese di giugno (caso più frequente), il versamento scade il 31.07.2024 o il 30.08.2024 con maggiorazione dello 0,40%;

- nel mese di maggio, il versamento scade comunque il 31.07.2024 o 30.08.2024 con maggiorazione 0,40% (in virtù della proroga).

Per i “soggetti NO ISA” quali:

- imprenditori agricoli titolari esclusivamente di reddito agrario;

- soggetti che hanno conseguito ricavi di ammontare superiore a 5.164.569 euro,

non è disposta la proroga dei versamenti al 31.07.2024. Pertanto, gli stessi soggetti applicano i termini ordinari di versamento, ovvero 01.07.2024 o 31.07.2024 con maggiorazione dello 0,40%.

Le società di capitali “soggetti NO ISA” con termine di approvazione del bilancio:

- a 120 giorni, effettuano il versamento entro il 01.07.2024 o 31.07.2024 con maggiorazione dello 0,40%;

- a 180 giorni, che hanno approvato il bilancio:

- nel mese di giugno (caso più frequente) il versamento va effettuato entro il 31.07.2024 o 30.08.2024 con maggiorazione dello 0,40%;

- nel mese di maggio, il versamento va effettuato entro il 01.07.2024 o 31.07.2024 con maggiorazione dello 0,40%.

Regimi sanzionatori

L’omesso o insufficiente versamento del diritto camerale può essere sanato con il ravvedimento entro 1 anno dalla scadenza e prima che la violazione sia constatata.

È, tuttavia, opportuno verificare presso la competente CCIAA la presenza di particolari istruzioni al riguardo.

In caso di applicazione del ravvedimento operoso, il diritto annuale CCIAA va pagato calcolando gli interessi calcolati a giorni al tasso del 5% dal 01.01.2023 e del 2,5% dal 01.01.2024 e la sanzione ridotta nella misura del 3,75% (30% x 1/8), se il pagamento è eseguito entro 30 giorni dalla scadenza o 6% (30% x 1/5) se il pagamento è eseguito oltre 30 giorni ed entro 1 anno dalla scadenza.

Per il pagamento di quanto dovuto a titolo di tardivo versamento, nella Sezione “IMU e altri tributi locali” del Modello F24 devono essere riportati i seguenti codici tributo, indicando quale periodo di riferimento l’anno cui si riferisce il versamento:

- codice tributo 3850, per il versamento del tributo;

- codice tributo 3851, per il versamento degli interessi;

- codice tributo 3852, per il versamento delle sanzioni.

Merita evidenziare che la Corte di Cassazione, nell’ambito dell’ordinanza 21.07.2022, n. 22897, ha sancito la prescrizione in 5 anni (e non 10) del diritto camerale.

Federico Camani

Lunedì 15 luglio 2024

Questo intervento è tratto dalla circolare settimanale di CommercialistaTelematico…

Abbonamento annuale Circolari Settimanali

(anche per i clienti dello studio)

Abbonandoti per un anno alle Circolari Settimanali, ogni settimana riceverai comodamente nella tua casella di posta elettronica una circolare con tutte le novità dei 7 giorni precedenti e gli approfondimenti di assoluta urgenza.

Le circolari settimanali sono in formato Word per essere facilmente modificabili con il tuo logo ed i tuoi dati, e girabili ai clienti del tuo studio.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui